Marsikdo ne želi delati do 65. leta ali še dlje. Tudi vedno več mladih razmišlja, kako varčevati in vlagati privarčevana sredstva, da bi si zagotovili finančno neodvisnost in zgodnejšo upokojitev. Koliko bi morali varčevati in kako vlagati, da bi lahko izpregli že pred zakonskim rokom za državno pokojnino? Preberite v nadaljevanju.

Delo do 65. leta ali še dlje bo v prihodnosti realnost za mnoge današnje mlade in delovno aktivne, ki zaradi poznega vstopa na trg delovne sile in prekarnih oblik dela ne bodo mogli računati na zgodnjo starostno upokojitev. Zato ne preseneča, da vedno več mladih – in tudi ne tako mladih – razmišlja o varčevanju, ki bi jim omogočilo zgodnejšo upokojitev.

Trenutna splošna pogoja za starostno upokojitev (za moške in ženske) sta:

60 let starosti in 40 let pokojninske dobe brez dokupa;

65 let starosti in 15 let zavarovalne dobe.

Če bi želeli izpolniti prvi pogoj in se upokojiti pri starosti 60 let, bi se morali zaposliti najkasneje pri dvajsetih in biti neprekinjeno zaposleni naslednja 4 desetletja. Najbrž ni treba posebej poudarjati, da je takšen scenarij izjemno težko uresničljiv, in še to le v primeru, če se zadovoljite s srednješolsko izobrazbo.

Bolj realna je starostna upokojitev pri 65 letih, kjer pa vas glede na statistiko nato čaka le še:

približno 10 let življenja, če ste moški,

dobrih 15 let življenja, če ste ženska.

Je torej presenetljivo, da vedno več ljudi razmišlja, kako se upokojiti prej in uživati v sadovih dela še pred starostjo?

Varčevanje za zgodnejšo upokojitev

Zakonodaja o upokojevanju sicer omogoča tudi predčasno upokojitev, a ne pred 60. letom in z več pogoji, ki so za večino nedosegljivi.

Edina možnost, ki ostane je – varčevanje. Poglejmo, koliko bi morali vsak mesec privarčevati, če bi se želeli upokojiti že pri starosti 55 let.

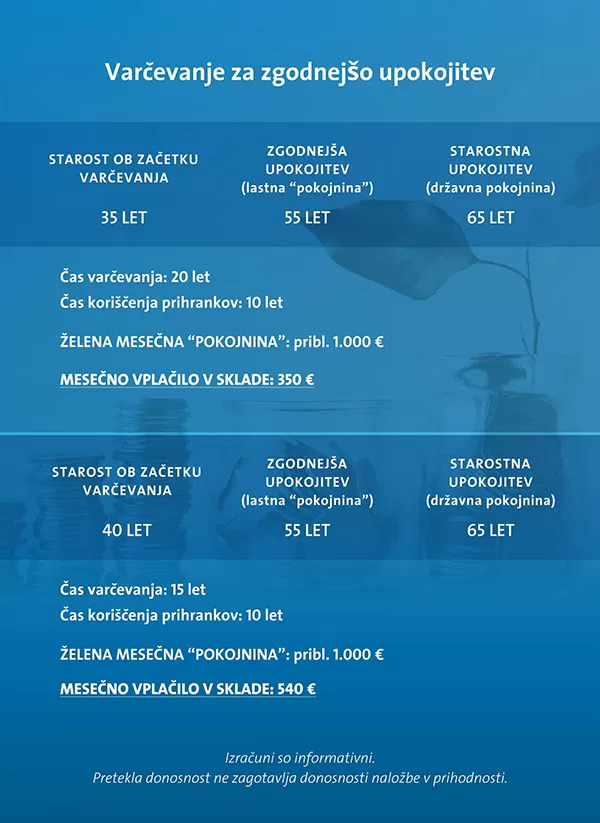

Predpostavimo realen primer osebe, ki že ima 15 let delovne dobe in bo torej pri 65. letu upravičena do starostne pokojnine, a se želi upokojiti prej. Zato mora privarčevati dovolj denarja, s katerim si bo lahko izplačevala svojo “pokojnino” od 55. do 65. leta, ko bo začela prejemati državno pokojnino, ter obenem vplačevala v pokojninsko blagajno.

Privarčevati mora torej dovolj denarja za 10 let življenja, vključno s plačevanjem zdravstvenega zavarovanja in prispevkov za pokojnino v tem času.

Izračun varčevanja

Z vlagateljskim kalkulatorjem lahko hitro in enostavno izračunamo, koliko časa in koliko bi morali vsak mesec privarčevati, če bi se želeli – enako kot oseba iz našega primera – upokojiti že ob abrahamu.

Če bi želeli od 55. do 65. leta vsak mesec prejemati izplačilo v višini 1.000 evrov, bi ob realno zastavljenih donosih morali že 20 let prej začeti v sklade vplačevati po:

250 evrov mesečno za “predčasno pokojnino”,

100 evrov mesečno za plačevanje prispevkov za pokojninsko in zdravstveno zavarovanje v obdobju “predčasne upokojitve.”*

Skupno bi torej morali za predčasno upokojitev 20 let v sklade mesečno vplačevati 350 evrov*.

Kaj pa, če se za varčevanje odločite šele pri 40. letih? Če bi se želeli upokojiti že čez 15 let, bi morali od 40. do 55. leta vsak mesec v sklade vplačati:

380 evrov za “predčasno pokojnino”,

160 evrov za plačevanje prispevkov za pokojninsko in zdravstveno zavarovanje v obdobju “predčasne upokojitve.”**

Da bi si v teh letih zagotovili 1.000 evrov predčasne “pokojnine” za obdobje 10 let in denar za plačevanje prispevkov, bi tako od 40. do 55. leta starosti – torej 15 let – morali vsak mesec v sklade vplačati skupno 540 evrov.

“Če se želite upokojiti med 50. in 55. letom, je pametno, da začnete za ta namen varčevati najkasneje med 30. in 35. letom.”

Vidimo torej lahko, da se za zgodnejšo upokojitev splača začeti varčevati že zgodaj. Če se želite upokojiti med 50. in 55. letom, je pametno, da začnete za ta namen varčevati najkasneje med 30. in 35. letom.

Toda kako privarčevati toliko na mesec?

Povsem razumljivo in legitimno vprašanje. Privarčevati najmanj 350 evrov vsak mesec je lahko velik izziv. Če zaslužite povprečno slovensko plačo, bi vam v tem primeru za življenjske stroške mesečno ostalo od 850 do 900 evrov.

Ob takšnih prihodkih varčevanje za zgodnejšo upokojitev zahteva visoko stopnjo samodiscipline in omejevanja nepotrebnih izdatkov. Pri čemer lahko pomaga vse bolj priljubljen minimalističen življenjski slog, ki z osredotočanjem na to, kar je v življenju najpomembnejše, omogoča privarčevati več:

Marsikdo se za minimalističen življenjski slog odloči zato, da bi se izognil zadolževanju, prihranil več denarja, morda celo predčasno odplačal kredit ali se zgodaj upokojil. Tukaj ni kakšne posebne znanosti. Manj kot porabimo, več lahko privarčujemo. In več kot privarčujemo, več lahko vložimo v donosne naložbe, ki še dodatno povečujejo skupno količino prihrankov.

Več o minimalizmu in nekaterih zmotnih predstavah o tem življenjskem slogu preberite tukaj.

Ste že slišali za gibanje FIRE?

Mnogi milenijci oziroma generacija Y ter predstavniki generacije Z si težko predstavljajo, da bi morali delati v pozno starost. Za razliko od generacije X delo zanje samo po sebi ni več vrednota, temveč (le) sredstvo za doseganje ciljev.

Tako niti ni nenavadno, da je prav v tem času vzniknilo gibanje FIRE, ki zagovarja varčevanje in pametno vlaganje prihrankov z namenom doseganja finančne neodvisnosti in možnosti zgodnje upokojitve.

Razlaga kratice FIRE

Kratica je angleška kratica za Financial Independence, Retire Early oziroma v slovenskem jeziku finančna neodvisnost, zgodnejša upokojitev.

Čeprav je gibanje FIRE prve zametke dobilo že v devetdesetih s knjižno uspešnico Tvoj denar ali tvoje življenje (Your Money or Your Life), ki sta jo napisala Vicki Robin in Joe Dominguez, se je zares razširilo šele v zadnjem desetletju z uporabniki spletnih skupnosti, kot je Reddit r/fire.

Ob tem je nemogoče spregledati glavne kritike gibanja, ki opozarjajo, da sta finančna neodvisnost in zgodnejša upokojitev v resnici dostopna samo tistim z višjimi prihodki in višjo ravnjo finančne pismenosti.

Izračunajte, koliko bi vi potrebovali za zgodnejšo upokojitev

Vas zanima, ali imate dovolj velike prihodke za zgodnejšo upokojitev? Koliko bi morali na mesec privarčevati in koliko let bi morali vlagati?

In če se boste odločili za varčevanje za zgodnejšo upokojitev, bo vse skupaj najenostavnejše z varčevalnim načrtom. Gre za obliko dolgoročnega varčevanja z rednimi mesečnimi vplačili v sklade. Z njim si zagotovite preglednost nad svojimi financami ter relativno varno plemenitenje sredstev.

Se želite o varčevanju za zgodnejšo upokojitev pogovoriti z izkušenim finančnim svetovalcem? Pokličite na brezplačno telefonsko številko 080 10 19 in rezervirajte svoj termin.

* Upoštevani podatki: mesečno vplačevanje v sklade v znesku 350 evrov, doba varčevanja 20 let, stopnja donosa 6 %, doba izplačevanja 10 let, pričakovana povprečna letna stopnja donosa neizplačanih sredstev 2 %, višina prispevkov za pokojninsko in zdravstveno zavarovanje 400 evrov.

** Upoštevani podatki: mesečno vplačevanje v sklade v znesku 540 evrov, doba varčevanja 15 let, stopnja donosa 6 %, doba izplačevanja 10 let, pričakovana povprečna letna stopnja donosa neizplačanih sredstev 2 %, višina prispevkov za pokojninsko in zdravstveno zavarovanje 400 evrov.

Zaradi enostavnejše ponazoritve izračuni ne upoštevajo rasti življenjskih stroškov oziroma inflacije. Izračuni so informativni. Pretekla donosnost ne zagotavlja donosnosti naložbe v prihodnosti.