Ameriški delniški indeksi so teden zaključili brez jasne smeri, bili pa so še zmeraj visoko volatilni; medtem ko je Nasdaq nekoliko izgubil, sta S&P 500 in Dow Jones malenkostno pridobila. Trgovanje je precej zaznamovalo poročilo Ministrstva za delo iz katerega je bilo razvidno, da je ameriško gospodarstvo v juniju ustvarilo le 57.000 delovnih mest, kar je precej pod pričakovanimi 110.000 in predstavlja najmanj ustvarjenih delovnih mest po lanskem februarju. Stopnja brezposelnosti v ZDA se je sicer znižala na 4,2 %, vendar so šibki podatki takoj zmanjšali verjetnost julijskega dviga ključne obrestne mere s strani FED-a. Zaupanje ameriških potrošnikov ostaja zadržano; indeks Conference Board je junija znašal 91,2, pri čemer se je poslabšala predvsem ocena trenutnih razmer. Indeks predelovalnih dejavnosti PMI v ZDA je junija sicer upadel na 53,3, a še vedno ostaja, kar je pomembno, v območju gospodarske rasti. Na obvezniških trgih so donosnosti državnih dolžniških vrednostnih papirjev narasle, pri čemer se sedaj 10-letne obveznice prinašajo okrog 4,57% letno.

Tudi Evropski delniški trgi so bili podobni ameriškim, nekaj blago pozitivnih (V.Britanija, Italija), nekaj pa blago negativnih (Francija, Nemčija, Španija). Ponovna eskalacija geopolitičnih konfliktov na Bližnjem vzhodu je tekom tedna zviševala ceno nafte, kar zaradi evropske energetske odvisnosti takoj povzroči strah pred morebitnimi inflacijskimi pritiski. Stopnja inflacije se je sicer v evroobmočju junija znižala na 2,8 %, kar je manj od majskih 3,2 % in pod prvotnimi pričakovanji trgov. To zmanjšuje pritisk na Evropsko centralno banko za zvišanje obrestnih mer, seveda ob pogoju stabilnih ali nižjih cen energentov. Nekaj optimizma evropskih vlagateljev so dodali tudi podatki iz Nemčije, kjer je maloprodaja maja nepričakovano zrasla za 1,1 %. Stopnja brezposelnosti v celotnem evroobmočju pa je ostala stabilna pri 6,2 %.

Povsem drugačne zgodbe so se odvijale na azijskih trgih. Na Japonskem borze je index Nikkei 225 izgubil nekaj več kot 2% zaradi unovčevanja dobičkov v tehnološkem sektorju. Sentimenta ni popravila niti domača anketa, ki je sicer pokazala najboljše poslovno vzdušje med velikimi proizvajalci od leta 2018. Donosnost 10-letnih japonskih državnih obveznic je zaradi fiskalnih skrbi in rasti cen energije narasla na 2,87 %, medtem ko je jen močno nihal blizu svojih najnižjih ravni v zadnjih štiridesetih letih. Precejšnje izgube je med tednom utrpel tudi Korejski index Kospi, ki je zaradi močne zastopanosti tehnološkega sektorja in delnega dvoma v rezultate podjetja Samsung, izgubil slabe 4%. Izgubam se ni izognila niti sosednja Kitajska, kjer pa je sicer nekaj znakov oživljanja in svetlih izjem bilo zaznati v tehnološkem sektorju.

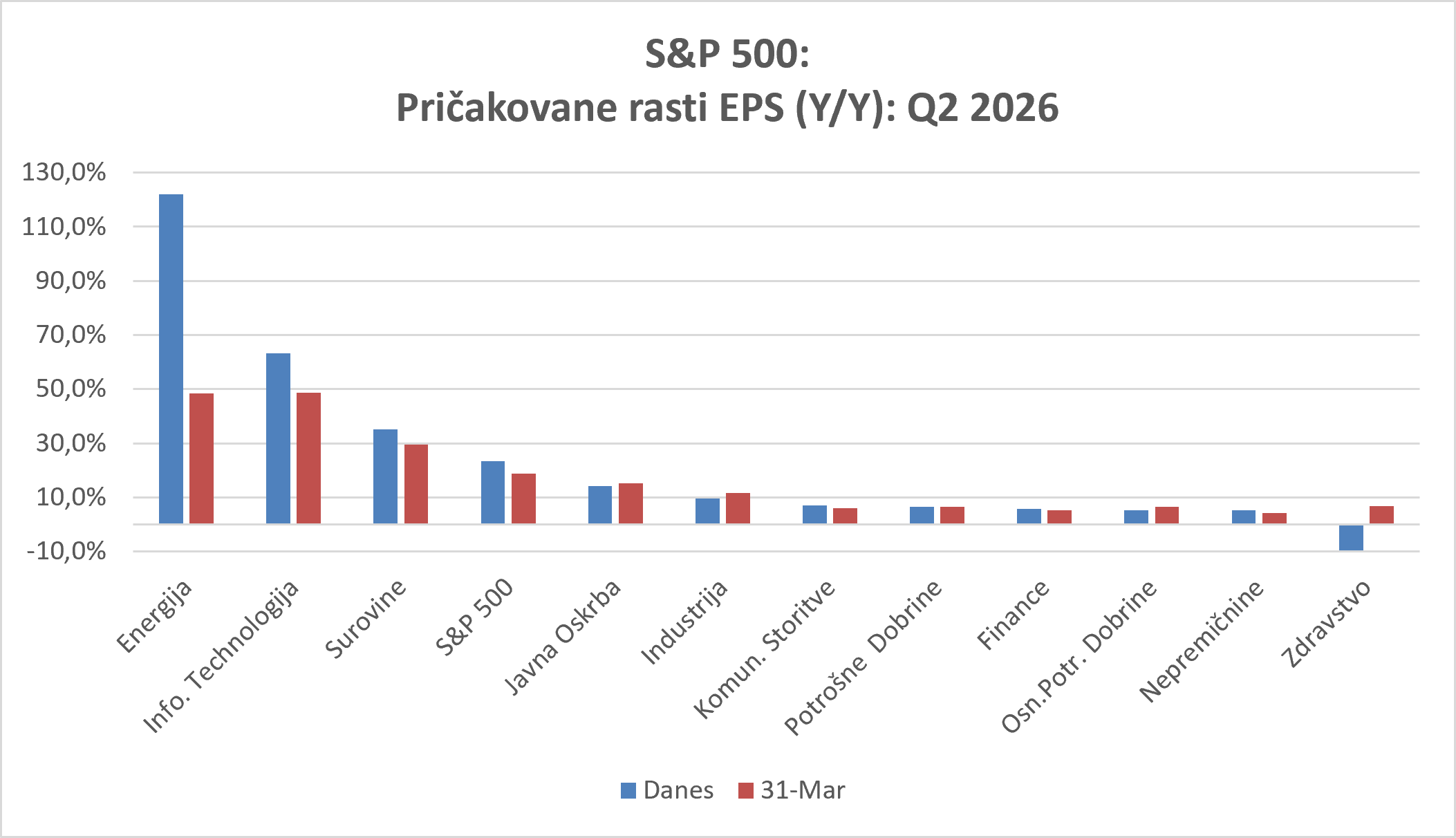

Trenutno dogajanje na svetovnih trgih odraža prehodno obdobje, čakajoč na objave poslovnih rezultatov, ki bodo morali zadovoljiti visoka pričakovanja. Po objavi FactSet-a so pričakovanja analitikov glede dobičkov na delnico najvišja v zadnjih petih letih. Na ravni indeksa S&P500 se pričakuje rast v višini izjemnih 23,3%. V primeru dejanske realizacija teh pričakovanj bi moral biti sentiment na trgih precej drugačen.

Vas zanimajo priložnosti za investiranje?

Vas zanima, kje se skrivajo priložnosti za investiranje v času sprememb? Prijavite se na brezplačen pogovor z našimi finančnimi strokovnjaki.